日頃より私たちの活動にご理解とご支援を賜り、心より御礼申し上げます。

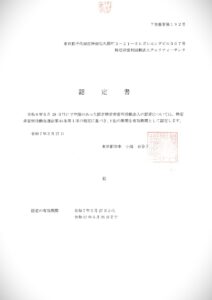

先日お知らせしたとおり、チャリティーサンタは2025年5月末に東京都から認定NPO法人の認定を受けました 。これに伴い、チャリティーサンタへのご寄付は所得税、法人税、相続税などの税制上の優遇措置が適用されます 。

本ページでは、認定NPO法人チャリティーサンタへのご寄付で受けられる税制優遇措置について、詳細をご案内いたします。

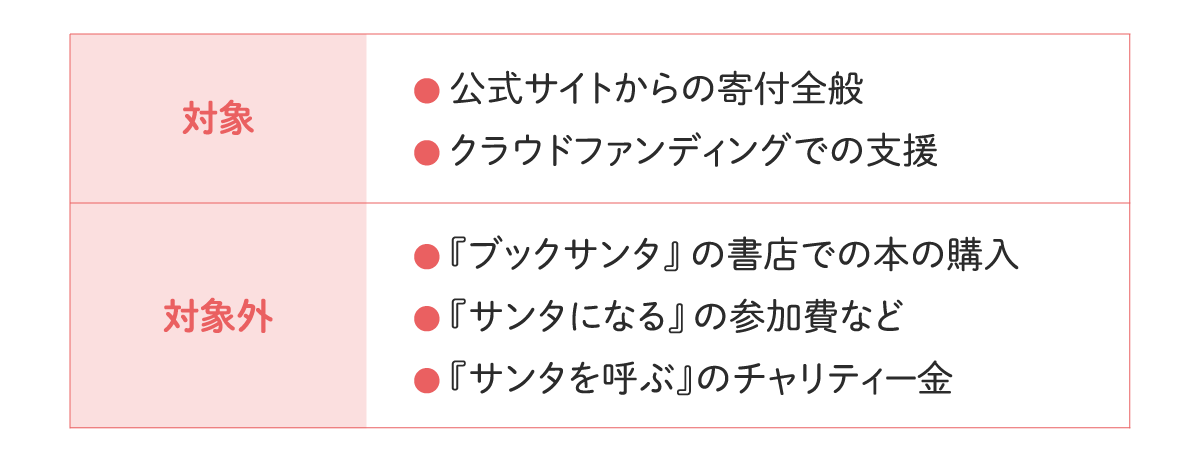

なお、ブックサンタ参加書店での「本のご購入(=書店発行の領収書)」等は、税控除の対象外となりますので、あらかじめご了承ください 。

●「ブックサンタ」についてはこちらをご参照ください。

●「サンタになる」についてはこちらをご参照ください。

●「サンタを呼ぶ」についてはこちらをご参照ください。

【個人の方】

ご寄付いただいた方は、寄付金控除などの税制優遇措置を受けられます 。確定申告でお手続きいただくことで、ご寄付の約半額が還付されることがあります 。

■所得税について

所得税については、所得控除方式と税額控除方式のどちらかを選択できます 。どちらの方式が有利になるかは所得によって異なりますので、詳しくはお近くの税務署にお問い合わせください 。

1.所得控除方式:寄付金の合計額から2,000円を引いた金額を所得税率で乗じた額が寄付金控除額となります 。

2.税額控除方式:寄付金の合計額から2,000円を引いた金額に40%を乗じた額が寄付金控除額となります 。

■住民税について

住民税は、最大10%の控除を受けることができますが、お住まいの都道府県や市区町村によって、控除の有無や金額が異なります 。詳細については、お住まいの市区町村の担当窓口にご相談ください 。

※一部の住民税についても寄付金控除等の対象となる場合があります 。詳細は、お住まいの自治体にお問い合わせください 。

<ご注意ください>

寄付金控除は、年末調整では手続きできません 。必ず確定申告にてお手続きください 。

ご寄付の際の「寄付金受領証明書」は、確定申告の際に必要となりますので、大切に保管してください 。

【法人の方】

法人の皆さまからのご寄付は、税法上の優遇措置の対象となります 。通常の一般寄付金の損金算入限度額とは別に、特別損金算入限度額が設けられており、その範囲内で損金として算入できます 。損金算入限度額は、資本金などによって異なりますので、詳細はお近くの税務署または税理士にご確認ください 。

損金算入限度額の計算例

1.一般損金算入限度額:(資本金等の額 × 0.25% + 所得金額 × 2.5%)× 1/4

2.特別損金算入限度額:(資本金等の額 × 0.375% + 所得金額 × 6.25%)× 1/2

<ご注意ください>

寄付金を損金として算入する際は、確定申告書への記載と寄付金明細書の添付が必要です 。当団体が発行する領収証を必ず大切に保管していただくようお願いいたします 。

【領収証について】

税制上の優遇を受けるには、当団体が発行する領収書を添付して確定申告をする必要があります 。

■匿名・連名での発行について

匿名での領収書発行はできません。連名のご寄付の領収証は、税法上、確定申告にお使いいただけません。

■発行時期について

単発のご寄付の場合:その都度郵送します 。

継続寄付の場合:毎年、12月末日分までの合計寄付額をまとめて翌年1月下旬頃に郵送します 。

法人の場合:ご希望に応じてその都度発行します 。

■名義について

領収書の宛名は、お申込みフォームに記載いただいた氏名でお送りします。

【相続または遺贈によるご寄付について】

相続財産を相続税の申告期限内に寄付してくださった場合、一部の場合を除き、寄付金額には相続税が課税されません 。

詳しくは所轄税務署や国税庁のWebサイト等にてご確認ください 。

※認定書はこちら